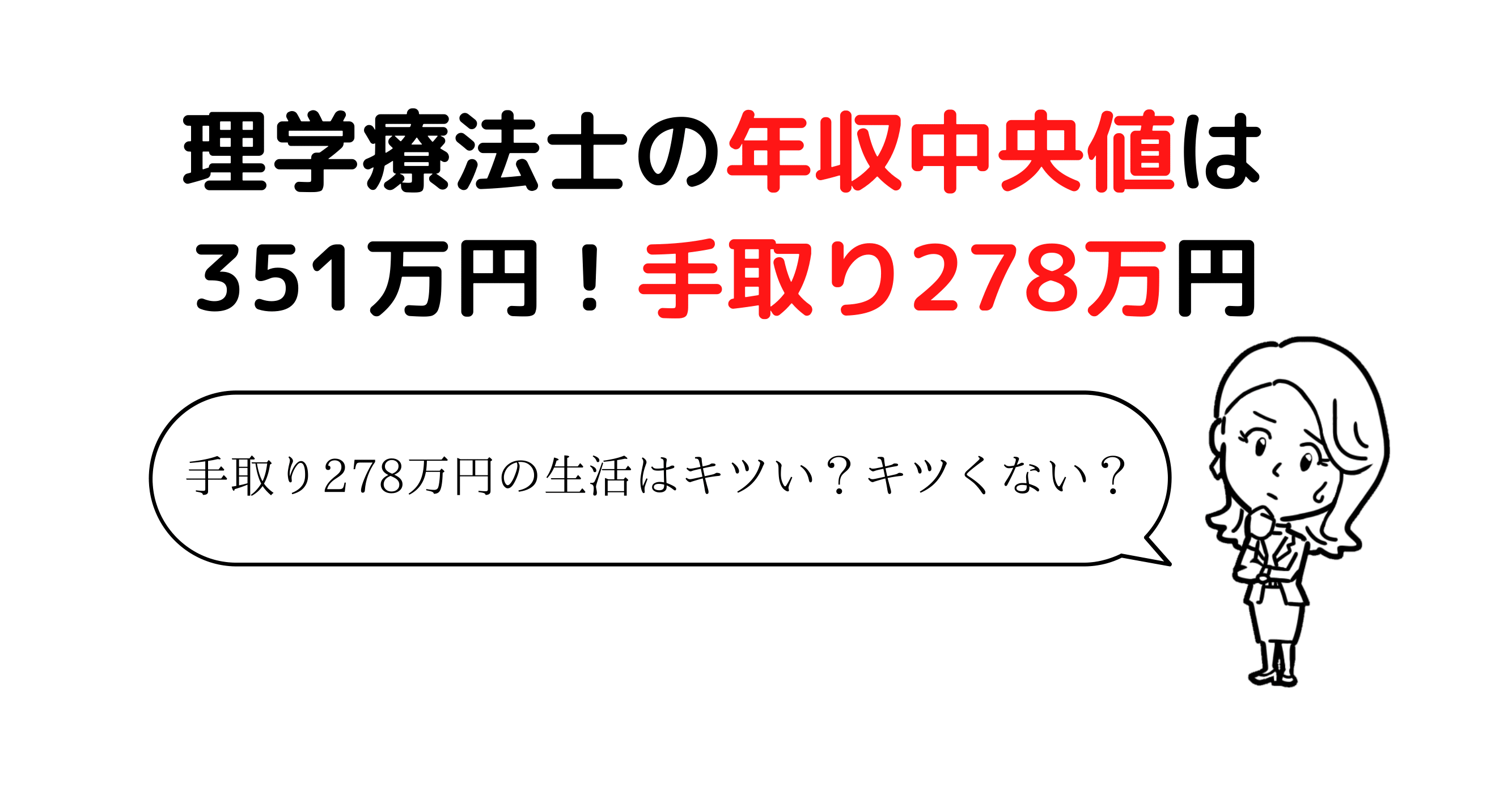

理学療法士の年収中央値は351万円であり、手取りを計算すると278万円となります。リアルな年収を把握するためには一部の高年収層に影響されない中央値で把握することが大切です。

しかし、データは出ているものの手取り収入や具体的な昇給のデータなどを提示して、未来の年収まで予測している記事が見当たらない…。

なので、本記事で生活費を計算してみました。結果としては、昇給率の低さが「生活の豊かさ」向上の足枷となっている印象を受けます。

年収を上げる方法についても簡単に解説したので、良かったら一読してみてください。

理学療法士の年収中央値は351万円!|手取り年収は278万円

平均年収.jpによると、理学療法士の年収中央値は約351万円とされています。ちなみに、日本人の年収中央値は約433万円ですから、日本人中央値を大きく下回っています。

しかし、上記の中央値は「男性と女性のデータを合算」した数字です。年収中央値においても、年収平均で示した時と同様に「男性」と「女性」では年収への印象はかなり異なるので注意しましょう。詳しくは以下の記事参照↓

男性と女性に分けて理学療法士の年収中央値を考えてみよう

理学療法士と日本人全体を「男性」と「女性」に分けて中央値を見てみると以下のようになります。

| 理学療法士 | 日本人全体 | |

|---|---|---|

| 男性 | 390万 | 532万 |

| 女性 | 312万 | 293万 |

年収平均を比較してみた時と同様に、女性理学療法士は日本人全体の中央値を上回っていますが、男性理学療法士は下回っています。

理学療法士の手取り中央値は約278万円

ざっくり理学療法士の年収中央値を350万円として手取りを計算すると、以下の税金と社会保険料が天引きされます。

- 所得税:7万円

- 住民税:15万円

- 社会保険料:50万円

残る金額は年収の79%くらいで、手取り278万円となります。

「手取りそんなに少ないのはさすがにキツい…」と思うかもしれませんが「額面年収300〜400万円」の人口は日本の中で2番目のボリュームゾーンであり、全体の12.4%を占めるとされています。

ちなみに、最も多い層は「額面年収200〜300万円」であり、全体の13.6%を占めます。

つまり、理学療法士全体の年収中央値は日本人の中で考えれば、中央値を下回れど極端に低い値ではないと言えるでしょう。日本人年収の中でも最大のボリュームゾーンより上に属しているのです。

「それでも生活がキツくて、未来に楽になっていくイメージが湧かないことに変わりはない。」というのは確かに筆者も感じているところです。

その原因は「消費税」や「社会保険料」などの税負担が増え続け、可処分所得(手取り収入)が減少していることにあります。財務省のデータによると理学療法士の給与水準は約20年前から変わらないとされていますが、20年前より税負担が増えることによって、手取り収入が減少傾向にあるのです。

生活がキツく豊かな未来が想像できないのは、理学療法士の給与水準が上がらない事も一因ではあるかと思いますが、それのみでなく日本全体の問題も大きいでしょう。

参考:厚生労働省 2019年国民生活基礎調査の概況 財政制度分科会(平成29年10月25日開催) 資料 社会保障について②

理学療法士の年収中央値を抜け出すには|現在と未来を正確に計算する

厳しい現実を突きつけられても、より良い未来をなんとか作っていきたい。もちろんお金は全てではないけれど、お金があれば人生の選択肢を増やすことができます。

たとえば「良い家に住みたい」「余暇の旅行を毎月楽しみたい」という希望があってても、なかなかできるものではありません。しかし、お金があれば解決できます。他にも、お金があれば解決できる問題は少なからず存在するはずです。自分の豊かな生活を望むことは決して悪いことではないでしょう。

他者の未来を考えるのは得意な理学療法士ですが、自分の未来を考えるのは苦手な印象があります。一度立ち止まって、自分の未来を思い描いて、自分の価値観に合った生き方を今一度考えてみましょう。「豊かな生活を想像しない」なんて方はきっと少ないはずです。

少なくとも今より豊かな生活を目指すために、まずは現在と未来をしっかりと理解することが大切です。

手取り約281万円の生活をイメージする|一人暮らしの社会人を参考に

今回は、社会人の1人暮らしを想定してみることにします。281万円の手取りであっても、贅沢しなければ貯蓄はできますし、生活はそこまで不満の溢れるほどの内容にはならないかもしれません。

手取り年収が281万円とすると、毎月の手取り収入は約23万4000円になります。

総務省の2020年の調査によると、1人暮らし賃貸生活の方の平均支出額は約17万1000円とされています。

単純計算すれば、23万4000円−17万1000円なので毎月6万3000円の余裕資金が生まれます。あくまでも計算上ですが…

総務省の調査による「1人暮らし賃貸生活」の方の消費項目と金額を以下に示します。細かく書き過ぎると見にくくなってしまうのでざっくり計算で。

- 食費:3万7000円

- 住居費:5万2000円

- 水道光熱費:1万円

- 生活雑貨:5000円

- 衣料・美容費:5000円

- 保険医療:5000円

- 交通・通信費:19000円

- 教育費:0円

- 娯楽費:1万7000円

- その他の支出:2万1000円

以上で、合計17万1000円ということになります。

平均なので、実際に自分の生活スタイルに合わせて計算し直してみても良いですね。特に住居費は土地によって変動するので変わりやすいですから。他にも、衣料や保険医療なども人によって変わりますし、ツッコミどころは色々あるかもしれません。

しかし、ざっくり計算で貯金が毎月6万3000円できて12ヶ月分で年間75万6000円の貯金が可能ということになります。一人暮らしなら。

しかし、実際は「急な出費」などを考えると、計算通りの貯金ができるとは限りません。田舎暮らしで車を持っていれば違いますし、お付き合いしている方がいれば出費が増えることもあるでしょう。

とは言っても、手取り年収281万円は、生活にとても困るほどの年収では無さそうですね。しかし、それは現時点のお金の話です。できれば、未来には「もっと生活が楽になっていて欲しい」ですよね。

現時点のみでなく、ちょっと未来の年収にも目を向けてみましょう。

参考:総務省 2020年家計調査 家計収支編第8表 住居の所有関係別 単身世帯

現在の年収が351万の場合の昇給ペースをイメージする

多くの理学療法士が勤めている病院の年間の賃金改定率(昇給率)は1.4%〜1.3%くらいだとされています。

例として額面年収351万円の1.35%の昇給を考えてみると、年間4万7385円の給料up。月給は約3950円upということになります。

なので、5年後の年収は額面で380万4080円(351万×1.0135×1.0135…と5回分計算)、手取り年収は約302万円です。役職手当を考えず、ちゃんと毎年1.35%昇給していった場合の話ですけどね。

5年後の手取り月給は25万1700円程度。毎月使えるお金が1万8000円くらい増える計算になります。

10年後の手取り月給は27万円になるので、その場合は毎月使えるお金が3万6000円くらい増えますね。

もし、仮に今回の記事で例に挙げた「額面年収351万円の理学療法士」の年齢が理学療法士のボリュームゾーンである33〜34歳だとすると、43〜44歳で手取り月給27万円です。

どうでしょうか?

筆者は「40代以降ぶっちゃけキツくないですか」と思ってしまいました…。しかも日本のこれからの人口動態や経済縮小を考えれば、実際の未来の手取り収入はもっと減ることが予測されますからね…。

参考:民間病院の賃金引き上げの実態 日本理学療法士協会統計情報

理学療法士の年収を上げるための4つの方法|ランキング形式で紹介

未来に絶望していても何も始まらないので、何かアクションを起こしてみることが良いかと思います。筆者も副業や転職で手取り年収upを図っている中、おすすめの年収up方法をランキング形式で紹介します。

完全に筆者の個人的意見なので、あしからず。

1位 副業

最も確実かつ、早く年収を上げることのできる方法です。副業と言ってイメージしやすいのは在宅ワークかもしれませんが、アルバイトも副業に含まれます。なので、方法にこだわらなければ、すぐに空いた時間を副業に当てて年収upを図れるでしょう。

副業のメリットは重いリスクを背負わずに始められることです。せどり(転売)のような仕入れのあるビジネスを始めるとしても、元手のお金は本業から捻出できますからね。副業が上手くいかなければ辞めてしまっても、本業は継続しているのですから、そこまで大きなリスクにはなりません。また、やり方によっては爆発的な利益を生む可能性も0ではありません。

副業のデメリットは、時間が足りなくなることです。本業で週5日、毎日8時間以上働いているのに加えて、さらに仕事をすることになるので、結構大変です。また、時間の制限によって利益を生みにくい面があるのも事実です。

時間を失うこと以外に大きなデメリットのない「副業で年収up」という選択肢は、ほぼリスクを負わず、すぐに行える方法であるため、1位としました。

2位 転職

確実とは言い切れませんが、より良い給料のもらえる職場に転職できれば年収を上げることができます。ただ、厚生労働省の2019年雇用動向調査結果によると

- 転職後に年収が増加:34.2%

- 転職後に年収が減少:35.9%

となっているため、注意する必要があります。ただ、主に50歳以上の転職にて年収が減少しやすい傾向にあるため、49歳以下であれば積極的に転職活動を行うことで年収upを望めるでしょう。

転職のメリットは、環境が変わるということです。年収や時間、キャリアなどに関わる全てに変化が起き、問題視していたことが解決できる可能性があります。

転職のデメリットは、問題が解決しない可能性があるということです。抱えている問題によりますが、問題視していることが複数ある場合、全ての問題を解決できないことがあるでしょう。

たとえば「時間とお金」の両方を得たいと思って転職活動している場合、基本的に労働時間に対する対価が払われる雇用の形態では難しいかもしれませんね。また、人間関係を重要視するのであれば、新しい環境で確実に良くなるという保証はされません。

選択肢を転職のみとして考えてしまうと、あなたの全ての問題を解決するのは難しいかもしれません。しかし、複数組み合わせることで解決が図れる場合もあります。たとえば、年収が上がらずとも、時間に余裕の生まれる転職をして副業をする。「転職×副業」で年収upを図る方法もあります。

ちなみに筆者は「年収変わらず定時退社できる場所へ転職×副業」で、年収20万円upが達成できました。

転職先に自分自身が最も求める内容は年収か?時間か?など、目的を明確にして、転職活動をするのが良さそうですね。

転職先の選択によってメリットやデメリットを調整できる総合力の高い「転職で年収up」という選択肢を2位としました。

参考:厚生労働省 2019年(令和元年)雇用動向調査結果の概況

3位 起業

細かい話をすると、副業の中にも「小さく起業」は含まれるのですが、今回は「退職して起業する」という例だとしましょう。今まで得られていた給与を一気に失うのでリスクはありますが、その分リターンも望める可能性があります。

起業のメリットは、時間の余裕が生まれることです。正社員で雇用されていれば週5日8時間は時間を拘束され、さらには通勤時間も生じてしまいます。その中で自由になる時間は非常に短いものです。「退職して起業」はその拘束を全て取り払い、自分の事業に全て集中できるメリットがあります。

また、事業が上手くいけば、爆発的に利益を得られる可能性があるのもメリットでしょう。

起業のデメリットは、金銭的リスクが高いことです。今回は「退職して起業」を例に挙げたため、その場合は収入が途絶えてしまいます。また、起業する事業の内容によってはイニシャルコスト(初期費用)やランニングコスト(月額費用)がかかる可能性があり、そのマイナスの分を考慮した事業運営が求められるでしょう。

まずはコスト・リスクを抑えて起業する「小さく起業」を検討するのが良いかもしれませんね。

退職や起業は自身の行動力次第で行うことができる選択です。もし、失敗したとしても経験値は間違いなく残ります。また、専門職資格がある場合は復職しやすいため、そういった面でリスクは抑えられいると言えるかもしれません。

安定した収入を失う可能性はありますが、時間が得られ、爆発的に収益を上げる可能性のある「企業で年収up」という選択肢を3位としました。

4位 投資

Twitterなどでよく見かける「投資で●●億円稼ぎました」という決まり文句。かなりアヤシイですよね。しかし実際、投資はお金を増やす方法の1つであることに間違いありません。ただ、一般人が大きく年収upを望めるものかというと、決してそうではないのです。

なぜ「投資で●●億円稼ぎました」というアカウントがアヤシイのかと言うと、結論「そのアカウントの方が有名ではないから」です。

ちなみに、投資の神様と呼ばれるウォーレン・バフェット氏は、年利21%で運用しているから神様と呼ばれています。年利21%ということは、1年間で100万円が121万円になる計算です。

「あれ?そんなに大金持ちになれそうな額じゃないな…」と思ったのであれば、その通り。投資は米国株で利回り7〜9%、日本株で3〜5%であり、その中で年利21%を長期間出し続けているのでウォーレン・バフェットは投資の神様と呼ばれているのです。

つまり「投資で億単位を稼ぐ」には相当多くの元手が必要になりますよね。世界長者番付に乗らずとも、資産家として有名になること間違いなしです。なので「投資で●●億円稼ぎました」アカウントは怪しさが満載なのです。もし、そのアカウントの運営者が本当に株などで稼いでいるとしても、それは投資じゃなくてFXなどに代表されるギャンブルに分類されるでしょう。

一般人がインデックス投資などを行っても10%の利回りを出すことも困難であり、5%程度が予測されるようなので、投資で年収upを図っても微々たる金額にしかならないでしょう。

しかし、自ら行動すれば確実に投資ができ、株式指数に連動したファンドの過去の成績から見て、長期的には利益を得られる可能性が高く、投資の経験値も得られるので損は無いかと思います(でも投資は自己責任で行いましょう!)。

もちろん、元手が多い方は投資は最適解の1つになり得ます。

複利の力と過去の実績をふまえて「投資で年収up」という選択肢を4位にしました。

5位 昇進・昇格

最も不確定要素の大きい方法が「昇進・昇格を狙う」でしょう。なので最下位に位置つけました。

なぜなら、昇進や昇格を決めるのは「自分自身ではない」からです。つまり、自分でコントロールできる範囲を超えており、そこに過度に期待を寄せるのは危険だと言えるでしょう。

もちろん、昇進や昇格を目指しても、目指さなくても、マジメに働くことには賛成です。しかし、年収upのために昇進や昇格を狙って努力するのはほどほどにした方が良いでしょう。

そもそも、人事考課などで自己評価と上司の評価が一致したことがあるでしょうか?私は一度も経験したことはありません。人事考課の内容は、あいまいであることも多く、不確定で不安要素が多く含まれると感じます。

たとえば、一般的な人事考課の評価基準には以下のような内容が挙げられます。

- 目標達成度

- 企画力

- 問題把握力

- 実行力

- 知識

- 人柄

- 態度

- 責任感

- 積極性

- 協調性

などなど。これらの評価が定量的にできるかと考えてみると、かなり難しいのではないかと感じてしまいます。

また、自分より優秀な人材の存在や、他社から引き抜きで管理職を据える可能性も否定できず、分からない要素が多すぎるため、昇進や昇格によって年収upを期待できるのか予想が立ちにくいのです。

最もスタンダードで、狙うべき年収up方法は昇進・昇格である。という意見は実際ありますし、昇進・昇格を狙うことを否定している訳ではないのでご容赦ください。

ただ、自分でコントロールできる範囲を超えている要素であり、評価される努力をすることによって経験値を得られるかどうかも分からないので注意する必要があるでしょう。

自分ではコントロールできない「昇進・昇格で年収up」という選択肢を5位にしました。

まとめ

理学療法士の年収中央値は351万円で、手取り年収はおおよそ281万円です。この値は日本人全体で見てみれば、そこまで低い値ではありません。

理学療法士の給与水準は過去20年間伸び悩んでおり、逆に税金や社会保障費は伸び続けています。これが、手取り収入の減少に繋がり、理学療法士に限らず多くの日本人が「生活が苦しい」と答える理由になっているのではないでしょうか。

民間病院の昇給ペースは年率1.3〜1.4%程度であり、上昇率は低めです。なので、10年後を想定した時に、毎月使える額が3万円くらい増える程度で、あまり生活が豊かにならないと実感する可能性があります。

年収upを望むのであれば「副業」と「転職」がおすすめです。自分でコントロールのできない要素やリスクの高い選択に注意しながら年収upを図ると良いでしょう。